令和7年分 年末調整のポイント

今年も年末調整の時期が近づいてきました。今年は、所得税の基礎控除や給与所得控除に関する見直し、特定親族特別控除の創設が行われています。扶養親族等の所得要件の改正や、令和8年1月以後の源泉徴収事務に変更がありますので、注意したいポイントを確認します。

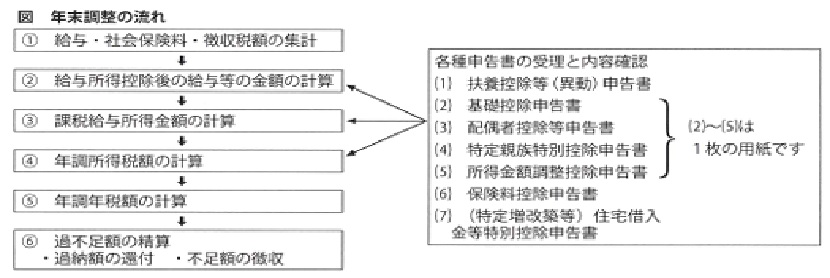

▶年末調整の流れ

年末調整の基本的な流れを下図に示します。

まず、社員に対して令和7年中に毎月支払った給与や賞与(以下「給与等」)と、天引きした社会保険料や源泉徴収税額を集計します。

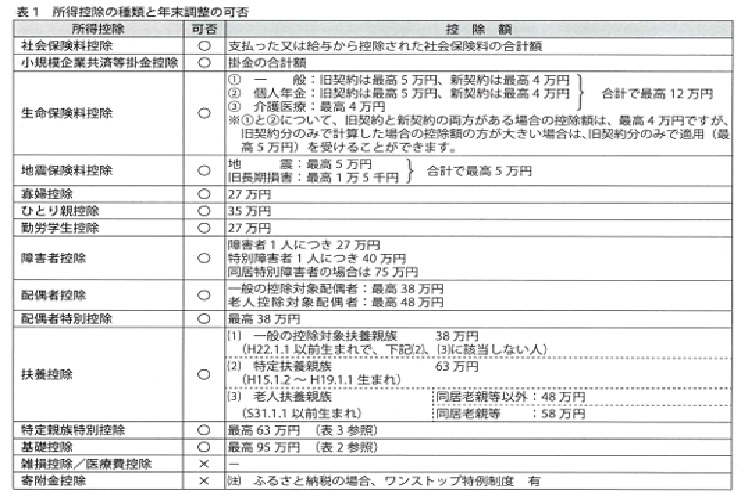

給与所得控除後の給与等の金額を計算した後、社員から提出された各種申告書の内容を基に、所得控除の額(下表1参照)と課税所得金額を計算します。課税所得金額に所得税率を乗じて年調所得税額を算出し、さらに年調所得税額に102.1%を乗じて年調年税額を計算します。

年調年税額と1年間の源泉徴収税額を比較し、過不足額の精算を行います。

▶基礎控除・給与所得控除の見直し

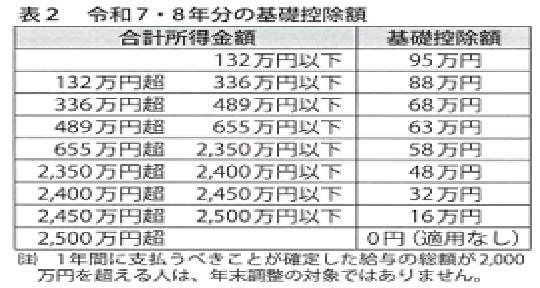

基礎控除は従来、合計所得金額が2400万円以下の場合は一律で48万円で、2400万円超2500万円以下の場合は段階的に控除額が減少し、2500万円超の場合は適用がありませんでした。これが下表2のとおり、合計所得金額に応じて基礎控除額が改正されました。なお、非居住者は控除額が異なりますので、ご注意ください。

基礎控除の改正に伴い、扶養親族・同一生計配偶者・ひとり親の生計を一にする子・配偶者特別控除の対象となる配偶者・勤労学生の所得要件も改正されていますので、ご注意ください。

給与所得控除については、最低保障額が55万円から65万円に引き上げられました。今回の年末調整では、改正後の「年末調整等のための給与所得控除後の給与等の金額の表」に基づいて計算を進めることになります。

▶特定親族特別控除の創設

令和7年度の税制改正で、居住者が特定親族を有する場合には、その居住者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じて最高63万円(下表3参照)を控除する特定親族特別控除が創設されました。

特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族で、合計所得金額が58万円超123万円以下の人をいいます。ただしこの場合の親族は、里子を含み、配偶者や青色事業従事者として給与の支払を受ける人及び白色事業専従者を除きます(以下同じ)。また、親族の合計所得金額が58万円以下の場合は特定親族特別控除の対象ではなく、扶養控除の対象になります。

▶令和8年1月以後の事務

令和7年分までの扶養控除等申告書には、控除対象扶養親族を記載することになっていました。特定親族特別控除の創設に伴い、令和8年分以後の扶養控除等申告書には、源泉控除対象親族を記載することとされました。源泉控除対象親族とは、➀控除対象扶養親族、又は、➁居住者と生計を一にする親族のうち年齢が19歳以上23歳未満で合計所得金額が58万円超100万円以下の人、のいずれかに該当する人をいいます。扶養親族の数は、源泉控除対象配偶者と源泉控除対象親族の数を基に算定します。

また、源泉徴収税額表が改正されましたので、令和8年1月1日以後に支払うべき給与については、令和8年分源泉徴収税額表を使用して、源泉徴収税額を求めます。